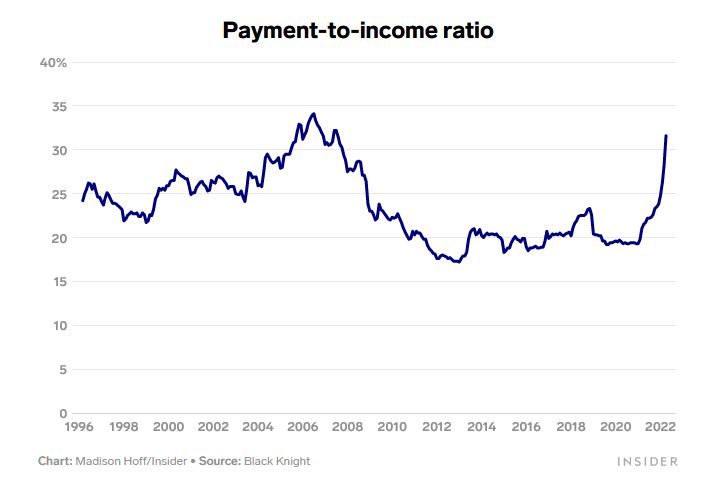

Przeciętny Amerykanin wydaje już 31% miesięcznego dochodu na kredyt mieszkaniowy, wzrost z 24% w ubiegłym roku. To najwyższy poziom wydatków od 2007 roku, czyli od momentu w którym wybuchł kryzys hipoteczny. Przyczyną jest między innymi realny spadek płac w USA w ciągu 12 miesięcy, który sprawia, że aż 64% Amerykanów żyje od wypłaty do wypłaty.

Jak pokazują te badania, stopa wydatków na kredyt mieszkaniowy w stosunku do dochodu gwałtownie wzrosła w 2022 roku.

W Stanach Zjednoczonych również podnosi się stopy procentowe i tak samo jak w Polsce boom na zakupy mieszkań nastąpił w okresie pandemii. Obecnie przeciętne oprocentowanie kredytu hipotecznego na 30 lat w USA wynosi 5,1%, natomiast zaledwie rok temu wynosiło 3,11%. Rezultaty są takie same i przewidywalne w obu krajach – zadłużenie które przekracza bezpieczny poziom.

W Stanach Zjednoczonych za benchmark bezpiecznego dochodu uznaje się stosunek raty kredytu do dochodów, wynoszący nie więcej niż 28%. Mimo tego rynek nadal schładza się w ograniczony sposób. To dlatego, że wynajem mieszkania traktuje się również tam jako niewymagający wysiłku sposób na zarobek, ponieważ coraz mniej osób jest chętnych do pracy.

Problemem jest wysoka inflacja, która zjada ograniczone zyski Amerykanów. W rezultacie, aż 64% Amerykanów żyje od wypłaty do wypłaty i nie ma żadnych znaczących oszczędności, które pozwoliłyby im przetrwać miesiąc bez zadłużania się na payday loan, czyli chwilówkę, chyba jeszcze bardziej popularną tam niż w Polsce.

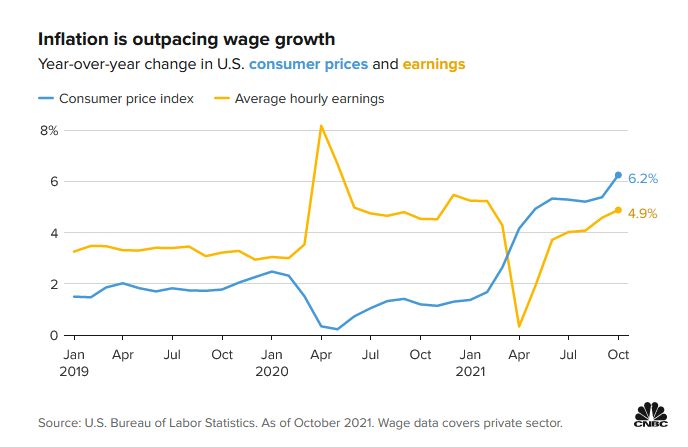

Jak pokazują te dane, zebrane przez CNBC, średni wzrost wynagrodzenia za godzinę pracy w październiku 2021 roku wyniósł 4,9%, natomiast inflacja cen konsumenckich wzrosła do 6,2%. Oznacza to spadek realnych wynagrodzeń w Stanach Zjednoczonych o 1,3%. Jeszcze gorzej jest z danym z ostatniego odczytu za kwiecień. Najwyższa inflacja od 40 lat doprowadziła do realnego spadku wynagrodzeń, czyli skorygowanego o inflację do 2,6%. Oznacza to, że realnie Amerykanie mogą kupić mniej za wypłatę niż rok temu.

Drukarka robi BRRR

W Polsce ten spadek jest zresztą jeszcze większy – trudno powiedzieć jednak o ile, bo dane GUS o inflacji są i tak niewiarygodne. Główną przyczyną tak drastycznego spadku wartości pieniądza jest masowe drukowanie waluty w okresie pandemii, aby rozdać wszystkim zasiłki i blokada gospodarki, za którą wszyscy płacą dzisiaj.

W Polsce NBP wydrukował 283 miliardy złotych stając się bohaterem licznych memów. Niekontrolowane drukowanie pieniędzy, głównie przez wypuszczanie i wykup pustych obligacji doprowadziło do gwałtownego spadku wartości złotówki, który jest innym ważnym czynnikiem inflacyjnym. Polska straciła bowiem dodatnie saldo obrotów towarowych w tym roku i możliwe że nigdy go już nie odzyska, co jest katastrofą dla polskiej gospodarki o przestarzałej strukturze. Niestety media się o tym nie rozpisują, bo te tematy są za trudne.

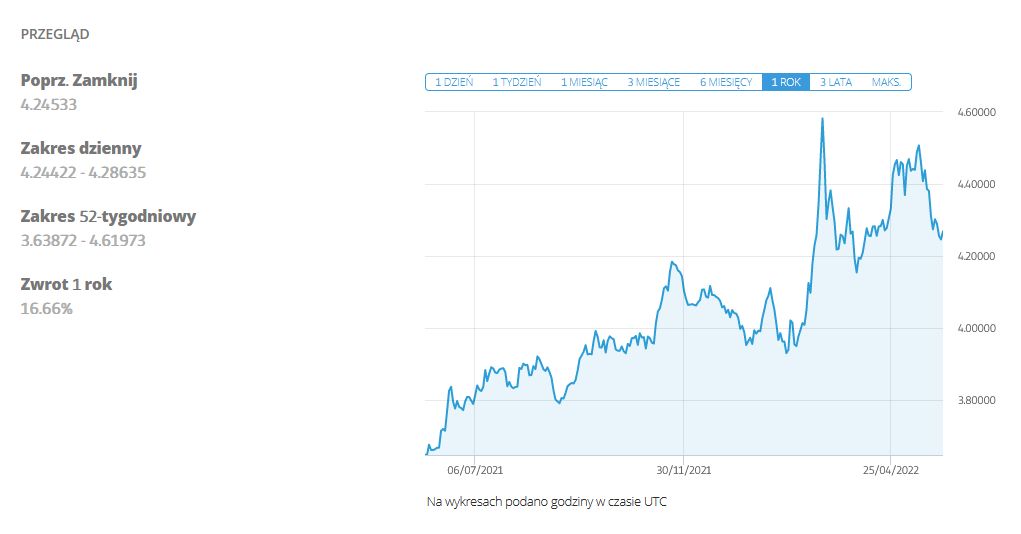

Spadek wartości złotówki w stosunku do dolara wynosi w tej chwili diaboliczne 16,66% i jest kolejnym czynnikiem inflacyjnym. Pokazuje też, co inwestorzy zagraniczni sądzą o polskiej walucie, a nie sądzą dobrze.

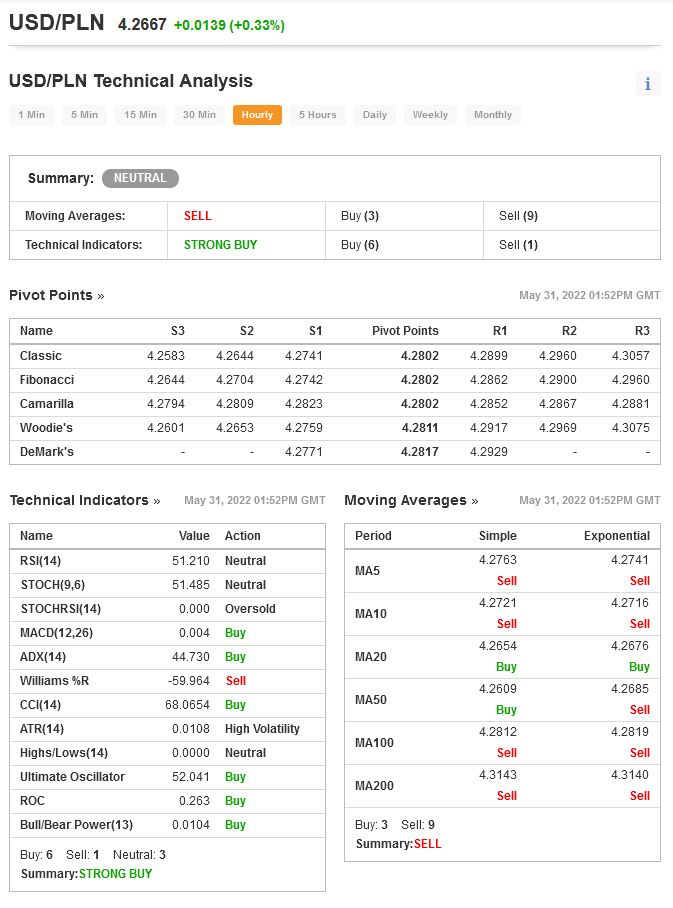

Drukarka nie przestanie jednak robić BRRR, bo trzynaste i czternaste emerytury czekają na wypłatę. Złotówka będzie zatem dalej tracić, a dlatego gra na spadek wartości polskiego złotego będzie korzystna. Wskazuje na to też powyższa analiza techniczna USD/PLN.

Inne ciekawe instrumenty, które mogą pozwolić zarobić na cienkiej złotówce, to między innymi EUR, a także akcje obce denominowane w walutach zagranicznych – wszystkie papiery z giełdy amerykańskiej. Do potencjalnych wzrostów cen tych akcji, będą bowiem dodawać się zmiany kursowe, korzystne dla dolara. Jednocześnie zwrot na złotówce nie jest możliwy w najbliższym czasie, ponieważ liberalizm, będący ideologią pracy i przedsiębiorczości, nie jest popularny wśród Polaków.